白话解缠

本ID如何在五粮液包钢权证上提款

第6课:本ID如何在五粮液、包钢权证上提款的

一句话读懂这一课

真正的"提款机"不是赌方向,是找到一个"有人被利益绑死、必须替你托底"的位置,然后贴着地板捡钱。

---

⚠️ 阅读提示

这一课有两个坑,先给你打预防针:

坑一:满篇荤话。 缠师全程用"搞男人""找 G 点""像做爱一样做股票"来讲交易。别被带跑——这些荤话背后是两条极其严肃的择时原则,下面会拆给你看。

坑二:案例已经死了。 缠师赚钱靠的"权证",是 2005–2007 年股改时期的特殊产物,A 股权证早在 2011 年就全部退市,今天你买不到了。所以这一课不能照抄操作,能拿走的是它的思维内核。我会在最后明确划线:哪些能用,哪些不能。

---

缠师在讲什么

第六课是缠师第一次公开实战复盘。前五课全是心法(来干嘛、对手是谁、理性是干出来的、用眼睛别用脑子),到这一课他终于亮了一把真刀:四月份在五粮液、包钢认购权证上的布局。

第一:股市是提款机,时机不到就让它搁着

对于本ID来说,这股票市场就如同提款机,时机到了,就去提款,时机不到,就让他搁在那。市场就如同男人,整天管他就会犯贱,就会咬你。

翻译成大白话:

缠师把市场比作提款机——提款机不会天天给你吐钱,你也别天天去捅它。绝大多数散户的毛病恰恰相反:手痒,天天想交易,结果"整天管他就会犯贱,就会咬你"。

这是这一课的第一条择时原则:

绝大部分时间空仓等待,只在极少数"绝对安全"的时点出手。

第二:先找"G点",再确认"干净安全"

缠师的荤话核心就这两步,翻译过来是一套严格的出手筛选:

不是什么机会、G点都要搞的,首先的前提要安全,要像去银行提款一样安全。

第一步——找 G 点:找到这个市场的"敏感位置",也就是赔率最高、最容易动的那个点。

第二步——确认干净安全:光有高赔率不够,还得这个位置"亏不到哪里去",否则"高潮还没有就翘了"(钱还没赚到先被套死)。

两个条件同时满足,才值得下手。 这就引出了全篇唯一真正的硬通货——下面这套算法。

第三(干货):认购权证的"绝对安全底线"

这是整篇文章唯一能写进交易笔记的东西,缠师讲得很绕,我给你拆成人话。

先科普背景:

📌 什么是权证:2005 年股改时,大股东为了让流通股东同意改革,附送的一种"补偿凭证"。认购权证=未来可以按约定价格(行权价)向公司买股票的权利;认沽权证=未来可以按约定价格向公司卖股票的权利。

缠师为什么专挑既发了认购、又发了认沽的标的(五粮液、包钢都是)?他的推理链是这样的:

1. 认沽权证是公司给股东的"保底承诺"——股价跌破认沽行权价,股东就能按高价把股票卖回给公司,这要公司掏真金白银。

2. 所以公司有强烈动机不让认沽兑现——它会想方设法把正股价格托在认沽行权价之上。

3. 公司托正股 → 正股不跌 → 认购权证就有了一条"基本跌不破"的地板价。

4. 这条地板价 ≈ 认沽行权价 − 认购行权价。

缠师给的两个数字:

对于五粮液、包钢认购权证,这个底线就分别是 1.02 和 0.43 元。而本ID当时分别在 1 元多和 4 毛多吃他们,是不是和去银行提款一样安全?

翻译:

| 标的 | 安全底线(认沽价−认购价) | 缠师买入价 | 含义 |

|---|---|---|---|

| 五粮液认购权证 | 1.02 元 | 1 元多 | 贴着地板买,几乎亏不到哪去 |

| 包钢认购权证 | 0.43 元 | 4 毛多 | 同上 |

他在博客回复里把逻辑说得更直白:

像最近的武钢,几乎绝对安全线在 0.21 元,在 0.35 元见到底部。等于你用最多 30% 的风险去赌 300% 的利润,这样当然可以介入了。

这就是缠师"提款"的全部秘密——不是预测它会涨,而是算准了它"跌不下去",然后在地板上捡钱。 用 30% 的下行风险,去搏几倍的上行空间——赔率严重不对称,怎么赌都划算。

第四:只恨盘子太小,装不下大资金

唯一遗憾的是,他们的盘子都太小,属于小男人的类型,容纳不了太大的资金。

这句是顺带的自夸,但也藏着信息:这种"绝对安全"的机会,往往容量有限。 越是确定性高的便宜货,越塞不下大资金——这也呼应了第 4 课"大资金死得更快"的另一面:大资金连这种小而美的提款机都吃不下。

---

配图说明:四张图分别在讲什么

缠师贴了四张图,分两组看——包钢一组(正股 + 认购 + 认沽,三张拼出完整逻辑),五粮液一张。

图 1:包钢正股(600010)日 K——企业是怎么"托底"的

这是包钢股份正股,从 1.85 元一路涨到 6.75 元,图上标了一条"行权价"线。

为什么正股能从地板涨上天?回到第三锤的逻辑——公司为了不让认沽权证兑现(兑现要掏真金白银),死命把正股托在认沽行权价之上。 结果不光没破线,还冲到 6.75。这张图就是"企业被自己发的认沽权证绑架、被迫护盘"的实拍证据。

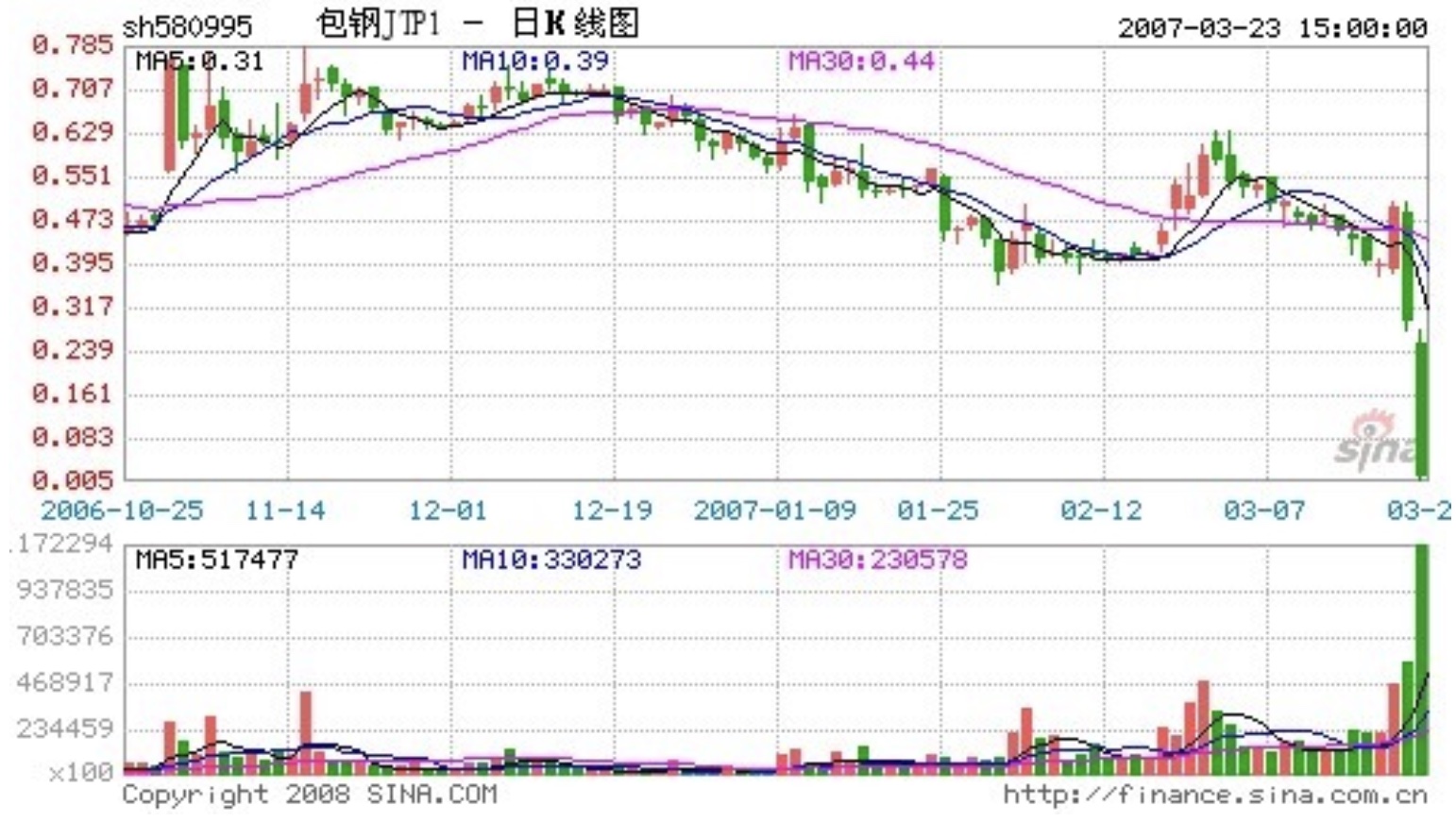

图 3:包钢认沽权证(JTP1,580995)日 K——被牺牲的那一方

正股被托上去的代价全砸在认沽权证身上——从 0.785 一路跌到 0.239,几乎跌成废纸。这正是缠师逻辑的另一面:正股涨 → 认沽变废纸(企业目的达成)→ 认购变金矿。 认沽持有者亏的,就是认购持有者(缠师)赚的。

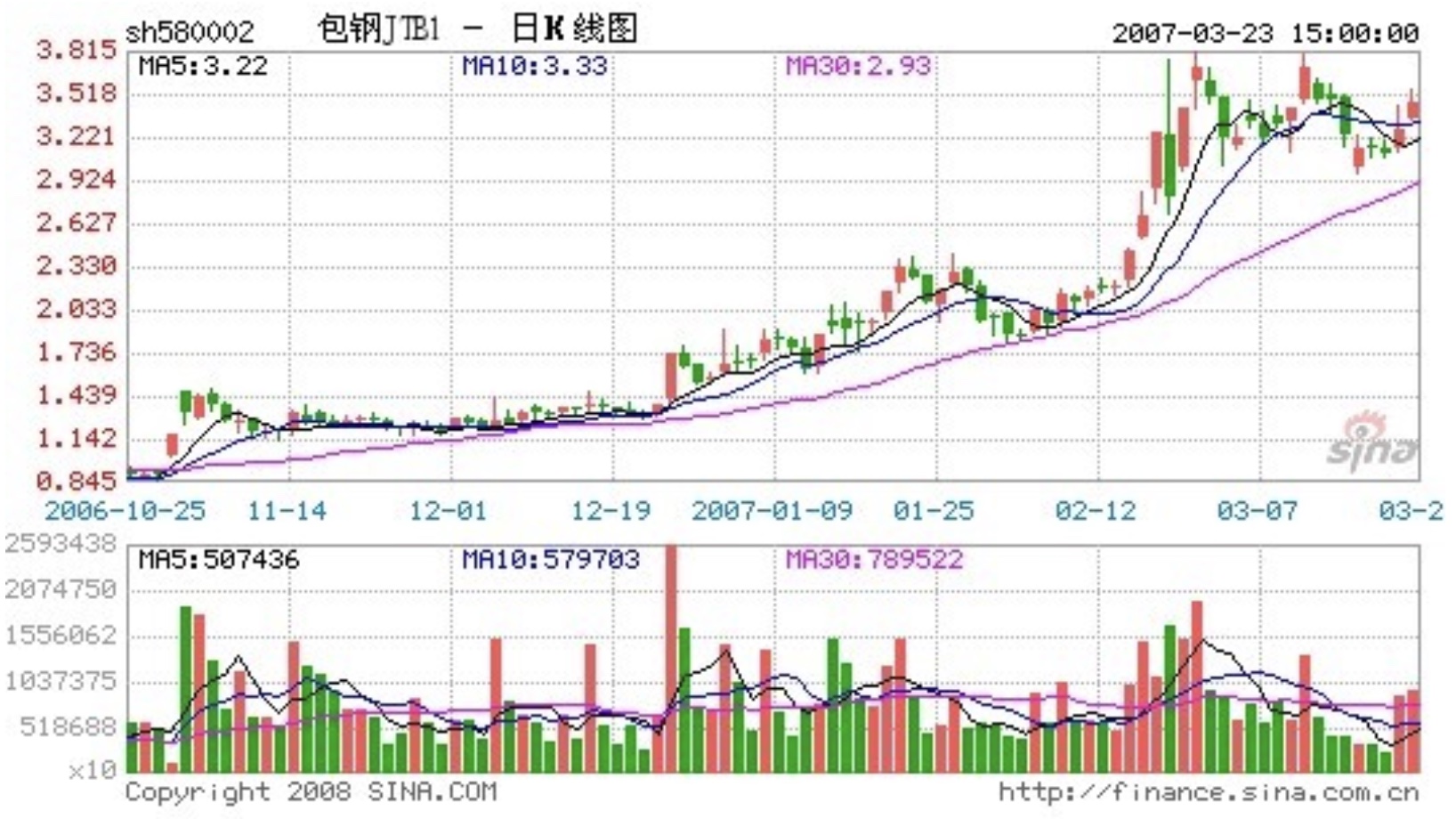

图 2:包钢认购权证(JTB1,580002)日 K——缠师的提款标的之一

缠师 4 毛多吃货的就是它。左侧长期趴在低位(安全底线 0.43 附近),2007 年初随正股飙到 3 元上方——从 4 毛到 3 块多,"300% 利润"就是这么来的。

图 4:五粮液认购权证(YGC1,030002)日 K——另一台提款机

⚠️ 注意:这张是五粮液认购权证,不是五粮液正股。 图上标着"0403 上市"(2006 年 4 月 3 日权证上市,缠师建仓起点)和"本 ID 如何在五粮液、包钢权证上提款的(2006-10-24)"(写文当天)。权证从 1 元多一路涨到 20 元上方。

注意时间差——缠师四月布局,十月才发文,这是半年后回头贴的图,结局已定。看实战课要记住:事后复盘永远比当时清醒,别把"已经发生的暴涨"误读成"当时显而易见"。

---

缠师为什么这么写

读懂这一课,抓四层:

1. "投资"是内裤,"投机"是赤裸

股票上永远不缺英雄,更永远不缺死去的英雄,最近的英雄们都又在吹投资,但投资这内裤永远掩盖不了股票扒光后赤裸裸的投机。

这是缠师对 2006 年"价值投资"风潮的开火——他认为所有"投资"叙事,本质都是给"投机"穿的一件遮羞布。 长线持有是慢性投机,价值投资是系统性投机,抄底是短线投机。

潜台词很扎心:承认自己是投机者,反而不容易被骗;自称"投资者",往往是被人骗的开始。 这一课他亮的权证案例恰恰证明——他赚钱靠的不是什么"投资信仰",是冷静算清了赔率的纯投机。

2. "提款机"思维 vs 散户的"赌方向"思维

散户买入的心理:"我觉得它要涨。" ——赌的是方向,方向错了就全亏。

缠师买入的心理:"它基本跌不下去,涨了我赚大的,跌了我亏一点点。" ——赌的是赔率,方向甚至可以错。

| 维度 | 散户 | 缠师 |

|---|---|---|

| 赌什么 | 涨跌方向 | 风险/收益的比例 |

| 出手频率 | 天天想买 | 极少数时点 |

| 亏损上限 | 不知道 | 算得出来(30%) |

| 出手前提 | "我看好" | "它亏不到哪去" |

这才是"提款机"的本质——不是它一定涨,是你算准了它的下限。

3. 荤话是缠师故意的"防伪标识"

很多人受不了这一课的荤话,觉得低俗。但缠师是故意的——

他在回复里说得很清楚:

这个算一个调剂,不能都是说《论语》的,不能太"同"了。

更深一层:这套荤话恰恰是给"披着理性外衣的旁观者"(第 4 课骂的那种人)的照妖镜。 真懂交易的人能透过荤话看到"赔率不对称"的硬核逻辑;只会被荤话冒犯的人,本来也学不会。缠师用文风在筛选读者。

4. 这一课和前五课的关系

前五课讲"看 + 干",但没告诉你该看什么、什么时候干。第六课给了第一个具体答案:

- 看什么:看有没有"被利益绑死、必须替你托底"的结构(这里是公司怕认沽兑现)。

- 什么时候干:看到价格贴着"绝对安全底线"时干。

这是缠论从"世界观"落到"方法论"的第一块砖。 后面的笔、线段、中枢、背驰,本质上都是在更精细地回答同一个问题:哪里是"亏不到哪去、赔率严重对你有利"的位置。

---

可复用的决策框架:现在可以去哪找"提款机"

权证那个具体玩法死了,但底层逻辑没死。缠师赌的从来不是某个金融工具,而是一种人性博弈——"大股东不想亏钱、不想失去控制权、不想被迫还债"。这种心理今天一点没变。

下面四个场景,是当下 A 股 / 港股里还能窥见"大股东利益底线"的地方。但先把丑话说前头:

⚠️ 每个场景都有"失效线"。 "大股东有动机护盘"是倾向,不是保证。基本面真的崩了、大股东自己先躺平,所有底线都会被击穿。下面每一条都标了它什么时候不成立——那才是最该看的部分。

场景一:可转债的"回售期"博弈(最接近当年权证的硬约束)

这是目前市场上最透明、最硬性的"逼上市公司护盘"机制。

- 机制:可转债进入最后两个计息年度,若正股连续 30 个交易日低于当期转股价的 70%,持有人有权把债券按面值加利息(通常 100 元出头)回售给公司。

- 利益底线:公司发可转债的终极目的是"赖掉这笔债"(让债主全部转股),它极度害怕大规模回售——那要立刻掏几亿甚至几十亿现金刚兑。

- 绝佳买点:一只基本面尚可、大股东有强转股意愿的转债,正股逼近回售触发线、且转债价格跌到接近纯债价值(90~100 元)时。这就是一个下有债底、上随正股的不对称买点——公司为避免回售,要么释放利好护盘,要么直接下修转股价拉高转债价值。

- ⚠️ 失效线:公司现金流断裂、已是 ST 或濒临退市时,"债底"是假的——它根本还不出钱,会直接违约。只赌得起"还得起钱但不想还"的公司,赌不起"想还也还不起"的公司。

场景二:定增"破发"与解禁潮(捕捉主力被套的"黄金坑")

- 机制:公司完成大额定向增发,引入控股股东或知名机构,有 6 个月到数年锁定期。锁定期内市场大跌,股价跌破定增价(通常是打 7、8 折发的)。

- 利益底线:解禁临近若仍深幅破发,参与定增的"核心盟友"和大股东都在亏钱。大股东想维持和这些机构的长期关系(方便以后继续融资),就有强动机在解禁前把股价"做"回定增价之上。

- 绝佳买点:定增解禁前 1~2 个月、当前股价较定增价折价 20%~30%、且公司基本面没暴雷的标的。相当于你拿到的筹码比机构还便宜三成,大股东和被套机构成了你的"免费轿夫"。

- ⚠️ 失效线:折价可以一路折到退市。机构会割肉离场、大股东会弃壳的标的,不在此列。 必须是"壳还值钱、关系还想维护"的公司才成立。

场景三:大股东高比例"股权质押"的生死线

- 机制:大股东把持股质押给券商/银行融资,质押比例很高(如超过持股的 70%~80%)。质押有警戒线和平仓线。

- 利益底线:股价跌破平仓线、大股东又无钱补仓,券商就会强平——大股东直接失去公司控制权,这是创始人的灭顶之灾。临近强平线时,大股东会动用一切资源:紧急停牌、宣布重组、自掏腰包增持、找地方国资接盘。

- 绝佳买点:股价因恐慌阴跌到大股东强平线边缘时,轻仓布局那些"大股东无论如何不能丢控制权"的核心资产,常能抄到政策或资金强力反弹的底部。

- ⚠️ 失效线:这是风险最高的一档——平仓线下方还有腰斩,强平一旦触发是踩踏式下跌。"轻仓"两个字是铁律,且只赌大股东真的"输不起、且救得动"的标的;遇到大股东干脆躺平爆雷的,就是接飞刀。

场景四:管理层"高行权价"的股权激励

- 机制:公司发布严苛的股权激励,给高管骨干授予期权或限制性股票,定了明确行权价(如 20 元)和未来几年的业绩考核目标。

- 利益底线:若股价跌到 12 元、行权价 20 元,高管不把业绩做上去、不把股价引回 20 元之上,这份激励就是"废纸一张",还要白背考核压力。

- 绝佳买点:股价远低于行权价(折价 30% 以上)、且公告的考核目标(如未来三年利润复合增长 20%)大概率能实现时买入——等于让掌握公司经营生死权的高管在前线替你拼命。

- ⚠️ 失效线:业绩目标完不成时,高管会直接放弃激励、重新低价授予一份("激励重置"),把你晾在高位。目标的可达性,比折价幅度更重要。

四个场景共用一把尺子——找到"有人被规则或利益绑死、必须替你托底"的结构,在他底线附近上车,让他替你抬轿。 这就是缠师权证玩法在今天的活法。

---

这一课对你的实操意味着什么

先划红线——哪些不能用:

- ❌ 别去找权证了,A 股权证 2011 年已全部退市,这个具体玩法已经死了。

- ❌ 别把"认沽行权价 − 认购行权价"这个公式套到任何现存品种上——它只在那个特定的权证结构里成立。

能拿走的思维内核(这才是重点):

- ✅ 出手前先问"我最多亏多少",而不是"我能赚多少"。 算得出下限再谈上限。

- ✅ 找"有人被迫替你托底"的结构。 缠师那年是公司怕认沽兑现;今天可能是大股东增持承诺、回购价格、可转债的债底……逻辑同构:找到那个"它跌到这就有人不得不接盘"的位置。

- ✅ 赔率严重不对称才出手。 用 30% 的风险搏 300% 的收益——这个比例感,比任何技术指标都重要。

- ✅ 大部分时间空仓。 这种机会一年没几个,没机会就让账户"搁着"。

最狠的自查:

"你上一笔交易,是在赌方向,还是算准了赔率?

如果说不出'我最多亏百分之几'——那你不是在投机,你是在赌博。"

---

一句话带走

"会提款的人不赌涨跌,只赌'它跌不下去'。"

---

下一课预告:《教你炒股票7:给赚了指数亏了钱的一些忠告》

2006 年大牛市,指数天天涨,散户却还在亏——缠师将拆穿这个"赚了指数亏了钱"的经典骗局:你以为牛市躺着就能赢,其实牛市才是绞肉机。